2023年2月15日,RPA中国发布了《Market Insight:中国RPA市场发展洞察(2022)》报告。该报告站在企业客户需求与应用实践的视角,对各领域「技术领导者/技术应用者」、「RPA供应商与服务集成商」展开了深度调研,基于大量的数理实证和案例实证,输出了对中国RPA行业的发展洞察、趋势判断和落地实践等相关研究成果。此外,它还基于DTE矩阵,强调人们应该从RPA应用发展的宏观技术视角观察行业现状和未来趋势,并从中发现机会实现自身发展。

该报告共分为“市场概览、技术实践洞察、趋势与建议、典型供应商与服务集成商”四大部分内容。中投创展作为典型服务集成商(SI),以其强大的实力、丰富的行业案例和在超自动化行业的领先地位,从众多服务集成商中脱颖而出,入选《Market Insight:中国RPA市场发展洞察(2022)》报告的行业图谱,突出表现了中投创展在推动企业数字化转型上,所做出的突出贡献以及获得的卓越成就。

中投创展所推出企业级数字劳动力管控平台,应用于多家央企及大型集团,助力了中国企业智能化转型升级。中投创展在银行、证券、汽车、制造、零售等众多行业都有极具标杆的RPA应用案例。本次的入选亦是中国RPA行业对中投创展创新、市场理解、开发者能力的认可与信任。在未来,数字生产力将成为人口老龄化趋势下应对劳动力短缺和用工成本攀升等问题的一项重要解决方案。RPA、IPA或超级自动化等相关技术将在未来社会中发挥重要价值,成为企业数字化之旅中不可或缺的组成部分。中投创展也将持续探索前瞻技术、打造标杆案例、同筑共赢生态、深入挖掘数智的潜能,助力客户把握时代的商业脉搏,与行业一道推动RPA成为数字化转型的先锋力量!

产业视角:目前仍处早期阶段,中国RPA的产业渗透率为10%~13%

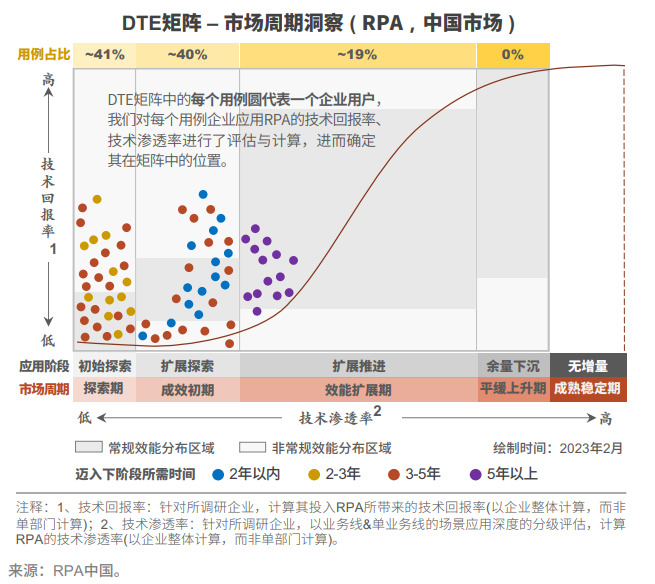

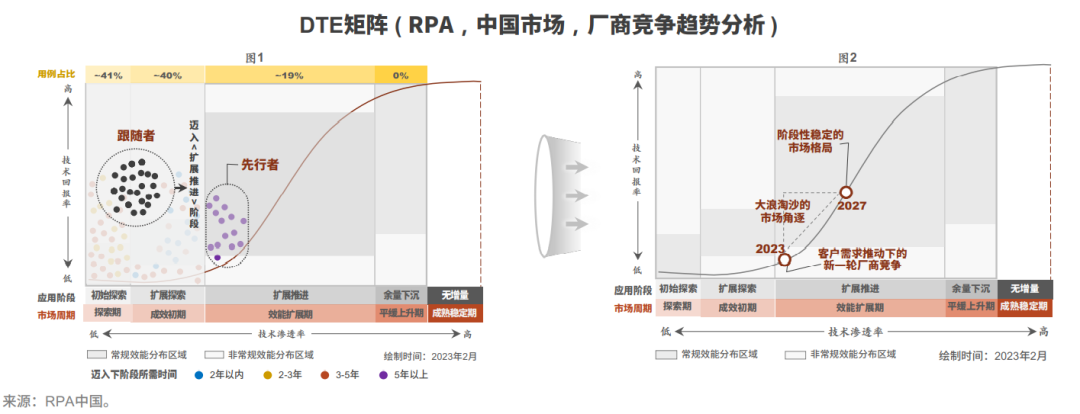

RPA企业用户视角(基于DTE矩阵):领先的细分行业已经迈进效能扩展期,但大部分垂直领域集中在探索期、成效初期的市场发展阶段。先行者已经迈向了扩展推进期的初步阶段,是目前中国RPA市场规模的主要贡献者;跟随者将成为未来市场的增量。DTE矩阵将技术的应用实践分成4+1个阶段(在DTE基础模型上引入了“无增量-成熟稳定”阶段),迈向“扩展推进”阶段的细分行业要比“初始探索、扩展探索”两个阶段拥有更高的技术渗透率和技术ROI。目前银行、保险、证券、电商与零售、政务等领域是RPA商用实践主力军,随着技术应用周期的进一步推进,这些领域将成为未来市场的增量部分。在上一轮研究周期 (2022Q1 - 2022Q4) 的基础上,本轮研究周期 (2022Q1 - 2022Q4)关于市场格局变化的主要发现为:

- 目前中国RPA供应商在商业营收上呈现了阶段性的梯队分化

1)预计至2026年,中国RPA市场规模将达149.6亿元,金融行业规模占比持续领先。根据DTE矩阵,未来5年的RPA渗透率拥有较大提升空间,使中国RPA市场获得持续增长,其增速将远超整体软件市场。RPA将在金融、政务、电商零售等多领域获得快速增长。

- 驱动1:从技术宏观发展周期来看:未来5年,随着越来越多的企业客户迈进“扩展推进”期,成为市场增长的新动力

- 驱动2:行业用户的计划:诸多客户将扩展RPA的应用实践

- 驱动3:产品成熟度提升、需求适配能力增强,将满足更多业务需求

资本持续加持RPA赛道,投资者逐渐形成“理性的稳态投资”风格:市场对RPA的技术期望逐渐回归理性,中国RPA赛道正在由“高期望的热态投资”向“理性的稳态投资”进行转变。

- 本轮投资者交流中,我们发现资本市场整体对RPA赛道的认可度依然存在,但相比于前两年的资本热潮期,此时的投资者表现出了更加审慎和理性的态度。

- 在持“不看好”态度的投资者中,较集中的意见是认为一些RPA企业估值存在较大泡沫,企业目前的营收与未来可见的收入增长难以支撑目前估值。

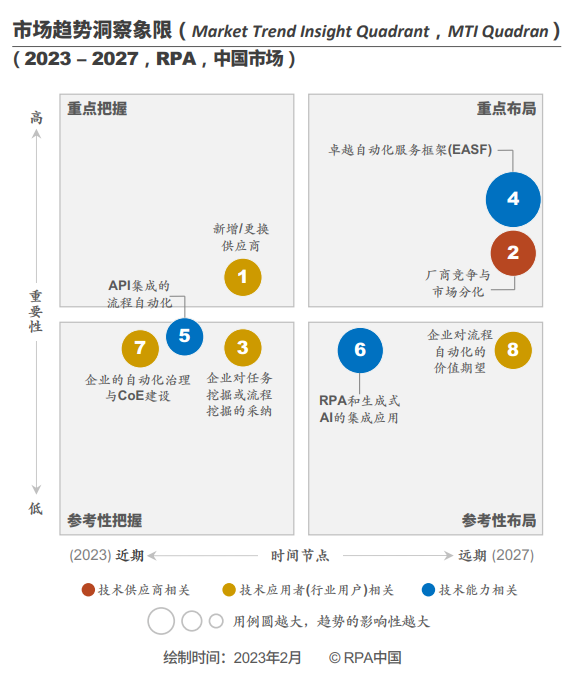

至2025年,约26%~29%的企业受到业务需求变化或流程自动化实践扩展规划等多维因素影响,将面临新增或替换RPA供应商的问题。MTI Quadran(市场趋势洞察象限)将此趋势纳入“重点把握”类别。这一趋势可以让能力卓越的RPA供应商发挥市场竞争优势,同时也可以在一定程度上推进企业客户展开流程自动化治理、CoE建设等工作。

- 新增、替换RPA供应商对于已经拥有实践基础的企业客户来说,均存在一定的挑战。

- 综合能力卓越的供应商可以更好地把握此次市场机会:在这一趋势下催生的市场机会中,客户的RPA认知、需求成熟度、需求难度均有提升,对供应商的综合能力提出了要求。

未来5年,中国RPA市场将迎来新一轮的竞争角逐,预计至2027年形成阶段性的市场分化格局。MTI Quadran将此趋势纳入“重点布局”类别。新一轮的市场竞争实则是RPA行业升级的表现:越来越多的客户对流程自动化的应用实践提出了更高的期望和要求、供应商的综合竞争力也将在客户需求和市场竞争中不断提升。

- 客户逐步深入的应用实践对RPA供应商提出更高要求。

- 该趋势和趋势1具有联动的逻辑关系,客户的新增/替换供应商是促进市场竞争的影响因素之一。

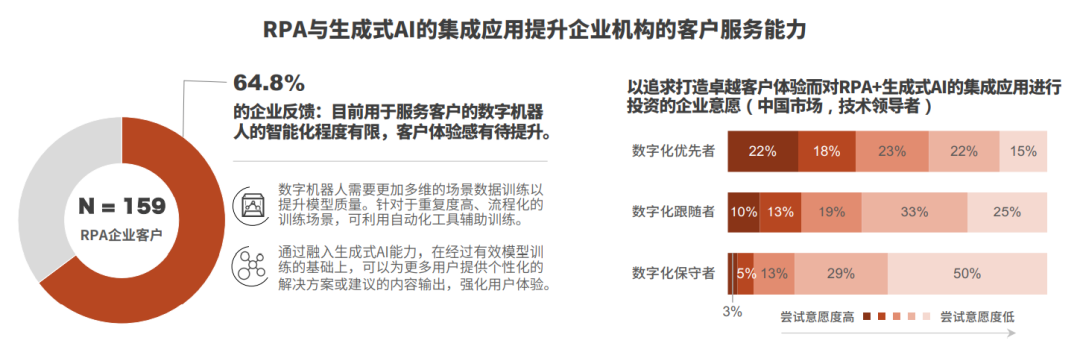

至2025年,40%以上的RPA企业用户将在不同程度上采纳任务挖掘或流程挖掘,发挥两项技术的差异化价值,促进流程智能的发展。MTI Quadran将此趋势纳入“参考性把握”类别。虽然流程挖掘/任务挖掘的产品成熟度较低,但部分RPA供应商正在采取免费试用或RPA产品捆绑/附赠的销售策略,这将让流程挖掘/任务挖掘在RPA客户中得到快速的渗透,加速流程智能在企业中的应用。至2027年,中国45%的RPA企业客户将已经构建或正在构建卓越自动化服务框架 ( EASF )。MTIQuadran将此趋势纳入“重点布局”类别。如果超级自动化为组织更深层次的任务自动化提供了多元化、高可用的技术工具支持,那么卓越自动化服务框架(EASF)将是在此基础上,以构建框架性能力为核心,基于值得被借鉴的经验与分层封装的能力,面向客户提供PAaaS(流程自动化即服务)。API集成的流程自动化扩展了自动化能力边界,至2024年,约60%的RPA企业用户将从供应商提供的这项能力中受益。MTI Quadran将此趋势纳入“参考性把握”类别。RPA与生成式AI的集成将构建更卓越的智能自动化能力,至2026年,35%的大型RPA企业用户将利用这项能力提升客户服务效能。MTI Quadran将此趋势纳入“参考性布局”类别。

- 目前技术期望较高的ChatGPT成为了社会关注的焦点。

- RPA与生成式AI的集成将构建更加卓越的智能自动化能力,可加强对业务流程场景的适应性、扩展流程自动化的应用边界。

- 生成式AI将成为自动化能力中的一项重要组合,目前部分供应商正在探索更多的RPA和生成式AI相结合的场景解决方案。

越来越多的大型企业会将自动化治理纳入RPA实践中不可或缺的一部分,联邦式CoE将会被更广泛地采纳。MTI Quadran将此趋势纳入“参考性把握”类别。

- 实践先行者在分析其自动化进展缓慢、自动化孤岛形成、成本激增而ROI反降的原因时,逐渐意识到了随着RPA应用实践的逐步深入,多部门需求管理、跨部门流程自动化协同、成本把控与机器人资源管理的重要性,进而越来越多的先行者企业正在提升对自动化治理和CoE建设的重视程度。实践跟随者将会在一定程度上参考实践先行者的成功经验,进而也会重点考虑自动化治理和CoE建设对其任务流程自动化实践的影响。

- 实践先行者通常经历了中国企业的CoE建设发展阶段(技术部门响应(非明确的CoE)、中心化CoE、联邦式CoE),伴随着先行者的摸索是实战经验,联邦式CoE可以设置更加细化颗粒度的自动化管控机制,进而在自动化实践中可以更加灵活地调整使用者的权限、机器人数量配置等内容。相比之下,联邦式CoE可以更加深入地实现跨部门的流程协作与开发工作,为开发者、业务人员和CoE之间构建了更加深入、灵活的联动机制。目前,37.6%的已经建设了中心化CoE的企业正在计划对现有CoE进行重构,进而尝试联邦式CoE的建设,这也将成为未来大型企业的主要选择趋势。

至2027年,45%的RPA企业客户将升级对流程自动化的价值期望,同时25%~30%的大型企业将依靠数字孪生组织构建数字化韧性。MTI Quadran将此趋势纳入“参考性布局”类别。企业有必要通过RPA/IPA等多元化技术构建数字生产力、打造数字孪生组织,进而构建具备数字化韧性的企业,以面对来自内外部的多项影响组织发展的因素。企业面临着市场经济环境波动、企业用工成效不佳等方面的挑战,企业亟待通过提升组织生产力的方式来提高综合产能,以保证市场竞争力。数字劳动力逐渐成为最佳选择,企业在提升对RPA/IPA的价值定位与投资积极性的基础上,通过构建数字孪生组织以建立体系化的数字劳动力系统将让企业具备可持续的市场竞争力。注:上述文章仅为「市场概览&趋势与建议」的部分内容摘选。想阅读报告的完整内容,请扫描下方二维码下载完整版报告。北京中投创展科技公司(“中投创展”),以打造全面自动化企业为目标,协助客户提速数字化变革进程。我们融合商业人工智能和超自动(Hyper-Automation,RPA)技术,致力于构建数字劳动力管治体系,赋能自动化卓越运营中心,提供智能化业务流程全生命周期解决方案的落地。

北京中投创展科技有限公司(“中投创展”),是一家融合人工智能和超自动化Hyper-Automation,RPA 技术,为企业用户提供数字化变革加速赋能的科技服务商。团队以协助客户打造全面自动化企业为目标,构建及落地包括智能自动化增强等解决方案在内的企业数字劳动力运营管理体系。